Immagine

Il Gruppo SEA rappresenta un importante volano di crescita per l’economia e l’occupazione del territorio lombardo.

Ciò vale soprattutto per le aree dei comuni limitrofi ai due sedimi aeroportuali, sui quali ricadono in maniera continuativa e stabile i benefici economici rappresentati dall’occupazione e dalla distribuzione del valore aggiunto percepito dalle famiglie del personale SEA e di tutte le altre aziende ed enti che operano nel sistema aeroportuale.

Non vi sono dubbi che il sistema aeroportuale milanese abbia svolto sul territorio il ruolo di attrattore di capitali, di generatore di opportunità lavorative, di attivatore o catalizzatore di iniziative di investimento.

E’ altrettanto evidente il suo ruolo di volano straordinario nei confronti di alcuni settori economici specifici, come quelli legati al turismo, alla logistica, ai trasporti, al commercio.

Coerentemente con gli approcci più diffusi nella letteratura relativa alle infrastrutture e alle reti di trasporto, sono state combinate e integrate tra loro analisi di impatto diretto, indiretto, indotto e catalitico, con la finalità di capire quali sono le ricadute socio-economiche di cui l’aeroporto è direttamente protagonista oltre che generatore, piuttosto che solo attivatore, o ancora attore centrale, sebbene non esclusivo.

L’impatto socio-economico complessivo di Malpensa

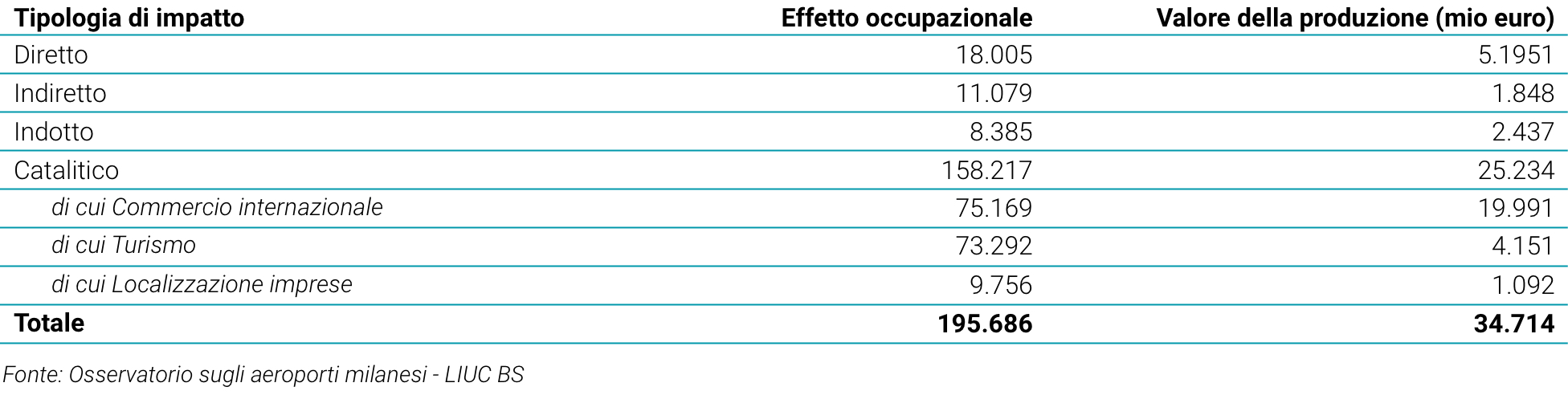

Mettendo insieme i risultati ottenuti dalle stime delle diverse tipologie di impatto considerato, emerge come Malpensa nel 2021 abbia generato un impatto socio-economico complessivo – con livelli di intensità variabile all’interno di un bacino territoriale che, a seconda dei processi considerati, va dall’immediato hinterland, alla Lombardia, all’intero Nord Italia – corrispondente a 24 miliardi di valore della produzione generato e circa 180 mila posizioni occupazionali attivate.

Impatto socio-economico cumulato di Malpensa 2022

L’impatto socio-economico complessivo di Linate

Mettendo insieme i risultati ottenuti dalle stime delle diverse tipologie di impatto considerato, emerge come Linate nel 2021 abbia generato un impatto socio-economico complessivo – con livelli di intensità variabile all’interno di un bacino territoriale che, a seconda dei processi considerati, va dall’immediato hinterland, alla Lombardia – corrispondente a circa 3,9 miliardi di valore della produzione generato e 35 mila posizioni occupazionali attivate.

Impatto socio-economico cumulato di Linate 2022